「FIREするには、一体いくらあれば安心なんや?」

ネットや本を見れば「3,000万円でサイドFIRE」「1億円あれば上がり」なんて景気のええ言葉が並んどる。

でも、実際に45歳で3億円を築いて、家族4人を抱えてリタイアした俺の答えは、もっとシビアや。

結論から言う。

なんの不安も感じず、やりたいことを全て叶える「完全な自由(Fat FIRE)」を目指すなら、最低でも「5億円」は必要や。

「3億もあんのにまだ言うか?」と思うかもしれん。

でも、これは感情論やなくて、家族を守るための「冷徹な計算」から導き出した答えなんや。

1. 3億円でも「完全な安心」には届かない理由

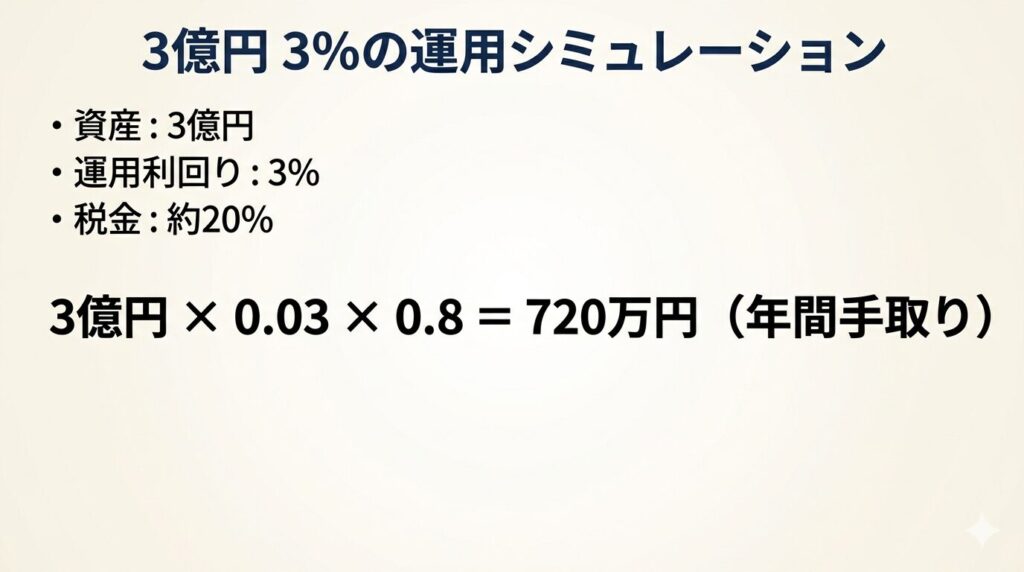

俺は慎重派やから、世間で言われる「4%ルール」は使わへん。暴落やインフレを考慮して、より保守的な**「3%ルール」**で計算しとる。

3億円を3%で運用した場合の、手取り額を見てみてくれ。

年間720万円。月々に直すと60万円や。

「これだけあれば十分やろ」と思うかもしれん。

でも、家族4人で子供の高校・大学の教育費が重なる時期、さらに自分の趣味や海外旅行、住宅のメンテナンス……。

これらを考えると、720万円は「生活はできるが、我慢も必要な金額」なんや。

「資産を減らしたくない」という恐怖と戦いながらの生活は、本当の自由とは呼べへんと俺は思っとる。

2. 「5億円」がFat FIREの境界線である根拠

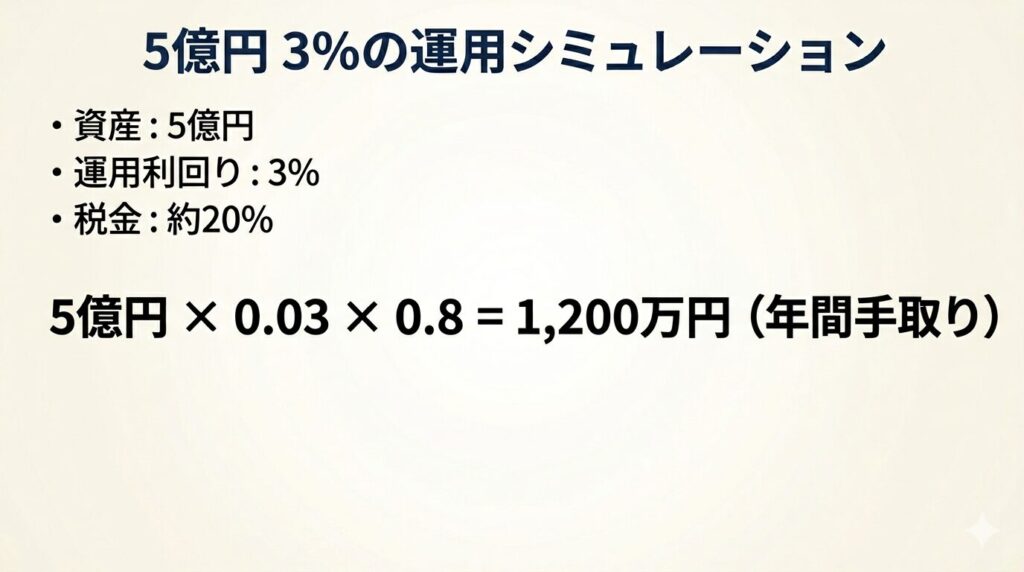

一方で、資産が5億円になると景色が劇的に変わる。同じ「3%ルール」で計算してみよか。

年間手取り1,200万円(月100万円)。

これなら、教育費のピークを乗り越えつつ、家族での海外旅行や趣味などの「自己投資」にも惜しみなく金を使える。

【比較表:3億vs5億の生活レベル】

以下に3億円と5億円の、それぞれの項目の比較表を作ってみた。

| 項目 | 3億円(手取り720万) | 5億円(手取り1200万) |

| 住居・生活費 | 標準的な生活 | 余裕のある生活 |

| 教育費 | 私立進学には工夫が必要 | 希望通りの進路を支援可能 |

| レジャー | 予算を意識した旅行 | 年数回の海外・豪華な旅行 |

| 精神状態 | 暴落時に「取り崩し」が怖い | 暴落しても生活に影響なし |

| FIREの種類 | 安定したFIRE | Fat FIRE(完全な自由) |

こうやってまとめてみると、3億円でも完全に自由なFIREとはいかんことがわかってもらえるかな。

3. 俺が理想とする「8億円」のポートフォリオ

実は、5億円でも俺にとっては「守り」の金額や。

俺の本音を言えば、理想は合計8億円やと思っとる。

その内訳はこうや。

- 5億円(守りの資産): 高配当株や債券など、3%で確実にキャッシュを生む「生活基盤」。

- 3億円(攻めの資産): テスラ株のような成長株に全力で投資し続ける「夢とワクワク」のための資金。

この「攻め」の3億円があるからこそ、人生に張りと刺激が生まれる。

もし、この3億円が半分になっても、守りの5億円が生み出す月100万円がある。

この「圧倒的なバックボーン」があるからこそ、投資でも最高のパフォーマンスが出せるんやな。

4. 全員が「5億」を目指す必要はない

ここまで読んで、「5億なんて一生無理や」と絶望せんといてほしい。

これはあくまで「何の不安も感じないFat FIRE」の話や。

- サイドFIRE: 好きな仕事を続けて、月15万稼ぐなら1億で十分。

- Coast FIRE: 若いうちに種銭を貯めて、あとは老後まで寝かせるスタイル。

FIREにはいろんなスタイルがある。FIREの種類について詳しく知りたい人は、こっちの記事も読んでみて。

人によってライフスタイルは違う。

大事なのは、「自分がどのレベルの自由を求めているか」を、机上の計算やなくて自分の人生の価値観に照らして決めることや。

まとめ:数字を知ることは、恐怖を消すこと

俺がなぜ3億円あっても「不安はなくならへんと言い、5億円という数字を出すのか。

それは、「曖昧な不安」が一番の敵やからや。

「1,200万円あれば、家族を一生守りきれる」 そう確信できる数字を持つことで、初めて俺たちは自由になれる。

あんたの目標金額はいくらや?

まずはその数字を、自分の手で、4%ルールで計算してみてほしい。

4%ルールについてはこっちの記事で詳しく説明してるよ。

そこから、あんただけの「本当のFIRE」への道が始まるんやで。

Takのメイン証券会社

俺は新NISAでマネックス証券をメインに使ってる。

ツールが使いやすく、米国株の手数料も安いのが気に入ってるんや。

特に「銘柄スカウター」の分析ツールはめっちゃ優秀やで。

口座開設は完全に無料やから、興味がある人はササっと作っておくのがおすすめや。

気軽にコメントしてな!

コメント一覧 (1件)

[…] あわせて読みたい 【40代家族4人】FIREにいくら必要?3億達成者が「5億円」ないと不安が消えないと断言する理由 「FIREするには、一体いくらあれば安心なんや?」 ネットや本を見れ […]