「米国株に投資したいけど、為替が怖い…」

これは日本人投資家あるあるや。

特に今みたいに1ドル150円超えてくると、

「ここから円高になったら損するんちゃうか?」

って不安になるのは当然やと思う。

でも結論から言う。

👉 為替を理由に投資を止めるのはもったいない

今日はその理由を、実体験とロジックで話す。

為替は「当てられない」これが前提

まず一番大事な前提。

👉 為替は誰にも予測できない

今が150円でも、

・120円に戻る可能性

・逆に180円に行く可能性

どっちも普通にある。

実際に過去を見ても

・2005年:100円

・2011年:75円

・2026年:150円台

これだけ動いてる。

👉 つまり「読めるものではない」

ここをまず受け入れる必要がある。

円高は普通に起きる(ここは逃げない)

ここ、はっきり言う。

👉 円高は普通に起きる

例えば

・金融危機

・地政学リスク

・日本の利上げ

こういうイベントがあれば

👉 125円〜130円くらいに戻る可能性は全然ある

これは否定できない。

だから

👉 「為替リスクがある」は正しい

それでも問題ない理由①:ドルコスト平均法

ここからが本質。

👉 積立投資なら為替はむしろ味方になる

理由はドルコスト平均法や。

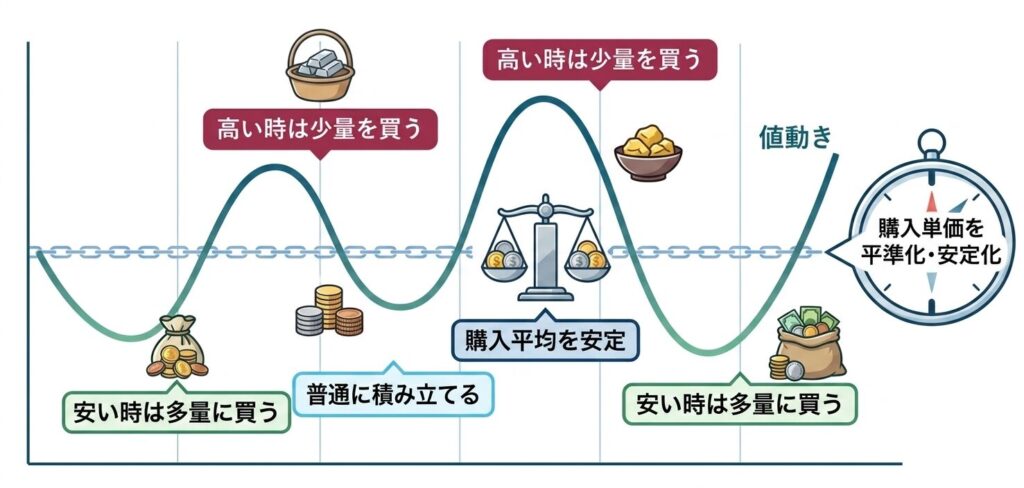

ドルコスト平均法とは?

毎月同じ金額を投資する方法や。

例:

→ 高い時は少なく

→ 安い時は多く買う

▼ドルコスト平均法のイメージ

毎月同じ金額で、価格が安い時は多く買えるし、価格が高い時は購入量が少なくなる。

例:

・150円 → 高く買う

・130円 → 安く買う

👉 平均すると“いいとこ取り”になる

✔ ポイント

・円高 → 安く仕込める

・円安 → 資産が膨らむ

👉 どっちに動いてもメリットがある構造

これが積立投資の強さや。

それでも問題ない理由②:株価成長の方が影響大

長期投資では

👉 為替より株価の影響の方が圧倒的に大きい

例えばS&P500

・年平均リターン:約7〜10%

一方で為替は

・年単位では±10〜20%動くこともある

でも長期で見ると

👉 株価の成長が圧倒的に効いてくる

体験談:円高でも耐えた話

俺は2005年から投資してるけど、

リーマンショック時は

👉 1ドル70円台

ここまで円高になった。

当然、円換算ではかなりダメージ食らった。

でも結果はどうなったか。

👉 その後の株価上昇+円安で大きく資産増

つまり

👉 一時的な円高は「ノイズ」やった

為替リスクの正しい対策

対策はシンプル。

👉 分散+時間

✔ 分散

・円資産も持つ

・ドル資産も持つ

✔ 時間

・短期で見ない

・長期で見る

FIREと為替リスクの関係

ここは重要。

FIREの場合、

👉 円高=取り崩し時に不利

これは事実。

だから対策としては👇

👉 取り崩し率を3〜3.5%にする

これで

・為替ブレ

・市場下落

両方のバッファになる。

4%ルールと資産取り崩しのコツについてはこっちで詳しく紹介してるで。

よくある間違い

一番多いミスこれ。

👉 「円安だから今はやめとく」

これは完全にタイミング投資。

でもさっき言った通り

👉 為替は読めない

つまり

👉 待っても意味ない

結論:為替は“気にするな”ではなく“気にしすぎるな”

まとめるで。

・為替は予測不能

・円高は普通に起きる

・でも積立ならむしろ有利

・長期では株価成長が勝つ

👉 だから過度に怖がる必要はない

最後に

為替は確かにリスクや。

でもそれ以上に

👉 投資しないリスクの方が大きい

ここを間違えたらあかん。

迷ってる時間が一番もったいない。

おすすめ証券会社

マネックス証券は主に以下の点で俺が気に入ってる証券会社や。

銘柄分析ツールの優秀さ

マネックスの「銘柄スカウター」は投資家の間でも評価がめちゃくちゃ高い。

最近、米国株のツールも一新されてめちゃくちゃ使いやすくなった。

米国株の手数料が安い

米国株の取り扱い銘柄数が多いし、手数料が安い。

米国株メインの人にはマネックス証券の方が使い勝手がええ場合が多い。

クレカ積立の還元率

マネックスカードでの投信積立は還元率が高い(最大1.1%)。

口座開設は完全に無料やから、今のうちにササっとアカウント作っときや。

マネックス証券