「FIREを目指したいけど、一体何から始めたらええんや?」

これは、自由を夢見る人が最初にぶつかる壁や。

俺も22年前、同じ疑問を持っていた。

当時は今みたいに新NISAもYouTubeの情報もなかったから、手探りで進むしかなかったんやな。

結論から言う。

最短でFIREを掴むためにやるべきことは、「節約・積立・個別株・転職」の4ステップや。

今日は、3億円貯めた俺が「もし22年前の自分に教えるなら」という視点で、正直にロードマップを話すわ。

ステップ1:まず「節約」でバケツの穴を塞げ

FIREを目指すと決めたら、真っ先にやるべきは投資……やなくて「節約」や。

理由はシンプル。

節約は誰でもやろうと思えばできるし、100%確実に今日から手元の現金を増やせる「最強の投資」やからや。

節約で一番効果が大きいのは固定費を削ることや。

毎月必ず出ていく固定費を削れば、それだけで毎月の投資資金が増える。

ここを無視して投資を始めるのは、底に穴が開いたバケツに必死で水を注ぐようなもんやで。

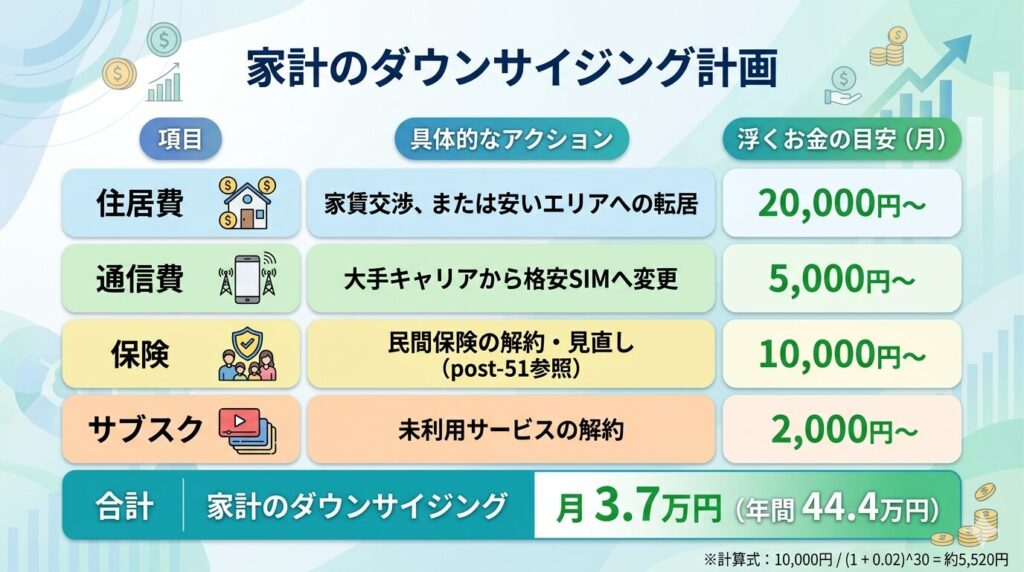

【表:今すぐやるべき固定費見直しリスト】

具体的にはこういうことや。

住居費は生活に支障がない範囲で、できるだけ安いところに住む。

家賃を月2〜3万円下げるだけで、年間24〜36万円の投資資金が生まれる。

通信費は格安SIMに変えるだけで月数千円変わる。今は月2000円以下でスマホが使える時代や。

保険は本当に必要なものだけ残して、過剰な保険は解約する。

FIREを達成させるなら、資産があるから保険は最低限でいいはずや。

サブスクリプションは「なんとなく契約したまま」になっているものを思い切って全部見直す。

使っていないサービスを解約するだけで月数千円〜数万円浮くことがある。

飲み会代、タバコ代、ギャンブル代はやってる人はけっこう毎月お金使ってるやろ。

本気でFIREしたいなら削るべきや。

俺は酒飲めへんから飲み会はほとんど断っとったし、タバコは吸わんし、ギャンブルもやらん。

でもどうしても無理なら、今より半分にするとかをおすすめする。

まずはこれらの固定費を見直すことから始めてほしい。

ステップ2:NISAでオルカンかS&P500の積立を始める

節約で作った金は、すぐにNISA口座で運用する。

NISAは投資利益が非課税になるので、通常約20%取られる税金がかからへん。

それで何に投資するかやけど、投資が初めてなら、迷わず「オルカン(全世界株式)」か「S&P500」のインデックス投資から始めるのが正解や。

個別株はやったことない人からすると怖いやろし、たいてい一度は半値になる経験をする。

俺も何度も半値になった経験をしてるから。

耐性がない人にとってはまずは指数積立投資から始めるのが正解や。

長期で積み立てると、この差は非常に大きくなる。

難しい分析はいらん。

「複利の力」を味方につけるのが、FIREの王道や。

そのためにも、少しでも早く始めるのがめっちゃ大事や。

それを痛感することができるのがこの話やから、ちょっと読んでみてや。

ステップ3:個別株で資産形成を「加速」させる

ただ、正直に言う。

40代、50代で早期FIREを実現しようと思ったら、インデックス積立だけではスピードが足りないことが多い。

20代や30代やったらインデックス積立投資だけでもいいかもしれんけど、それならそれでできるだけ早いうちにFIERしたいと思っとるやろうから、どっちにしてもインデックスだけでは莫大な時間がかかる。

下の表を見てほしい。

1990年から2025年までの35年間の、代表的な米国株のAmazon、Apple、Google、MetaとS&P500の株価上昇率や。

これを見ると、個別株のスピードと威力がわかるんちゃうか。

米国株 35年間のパフォーマンス比較 (1990-2025)

【騰落率の集計表】(何倍になったか) ※1990年〜2025年初頭までの概算データ。上場時期が1990年以降のものは上場時を起点としています。

| 銘柄 | 期間中の上昇倍率 | 100万円投資していたら… | 備考(成長の要因) |

| Amazon (AMZN) | 約2,400倍 | 24億円 | 1997年上場。ECからAWS(クラウド)への転換で爆発的に成長。 |

| Apple (AAPL) | 約2,100倍 | 21億円 | 1990年当時は倒産の危機もあったが、iPhoneの登場で世界最大の企業へ。 |

| Google (GOOGL) | 約70倍 | 7,000万円 | 2004年上場。検索広告とYouTubeで圧倒的なシェアを維持。 |

| S&P 500 | 約18倍 | 1,800万円 | 米国経済の平均的な成長。ITバブル崩壊やリーマンショックを乗り越えた結果。 |

| Meta (META) | 約18倍 | 1,800万円 | 2012年上場(旧Facebook)。SNS市場の独占とAIへの巨額投資。 |

個別株はどれが上昇するかわからへんし、35年経っても上がるどころか下がってる銘柄もたくさんある。

でも、Metaみたいに10年ちょっとで20倍近くになる銘柄もたくさんあるのが事実や。

俺自身、20代からFIREを目指したけど、少しでも早いうちにFIREできる可能性がある方がいいと思った。

だからインデックス積み立ては一切やらずに、個別株だけで勝負してきた。

最初は指数積立でFIREの土台を作りながら、少しずつ投資の知識を深めていく。

そして自信がついてきたら個別株に挑戦する。この順番が一番リスクが低くて再現性が高いやり方やと思う。

ステップ4:転職を「タネ銭最大化」の武器にする

ここまでやってみると気づくことがある。

節約には限界がある。投資のリターンには時間がかかる。

収入を増やしてタネ銭を増やすことが、FIRE達成を早めることにつながる。

そこで俺が強くすすめたいのが転職や。

転職活動はコストがほぼかからへん。

落ちても何のデメリットもない。

受かっても気に入らなければ入社しなければいい。

給料が上がってモチベーションも上がりそうな会社に受かったときだけ入社すればええんや。

1つの会社にとどまり続けるより、転職の方が給料が上がりやすいのは多くの研究でも示されとる。

俺自身も3回の転職で収入を増やし、投資に回せる資金を着実に増やすことができた。

転職活動を趣味のように続けること——これはFIREを目指す上で意外と見落とされがちな、でも効果の大きい戦略やと思っとる。

転職をFIREの武器にする具体的な方法はこっちの記事でまとめたから、よかったら読んでみて。

まとめ:焦らず、でも今すぐ始める

FIREは2年や3年で達成できるものやない。俺も22年かかった。

でも、始めるのが早ければ早いほど有利なのは間違いない。複利の力は時間が長いほど大きくなるからや。

今日からできることをまとめるとこうや。

今すぐできることとして、固定費の見直しと削減、NISA口座の開設、オルカンかS&P500の積立設定がある。

少し慣れてきたら、個別株の勉強と少額からの挑戦、転職活動を趣味感覚で始めることや。

そこまでやったら、本を読んでみることをおすすめするわ。

本はほんまに安い。あれだけの貴重な体験とか研究結果とか、自分が一生かけても得られへん情報をたったの数千円で提供してくれるんやから。

投資とかお金に対する考え方で最もおすすめなのはやっぱり”金持ち父さん 貧乏父さん”や。

初めて読んで衝撃を受けた人は数知れへん超有名な本やで一回読んでみて。

改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 (単行本)

完璧な準備が整ってから始めようとしても、その間にも時間は過ぎていく。「今すぐ始めること」が、22年後の自分への最大のプレゼントになるで。

Takのメイン証券会社

俺は新NISAでマネックス証券をメインに使ってる。

ツールが使いやすく、米国株の手数料も安いのが気に入ってるんや。

特に「銘柄スカウター」の分析ツールはめっちゃ優秀やで。

口座開設は完全に無料やから、興味がある人はササっと作っておくのがおすすめや。

気軽にコメントしてな!

コメント一覧 (1件)

[…] あわせて読みたい 【FIREのやり方】最短で自由を掴む4ステップ!FIREした俺が方法を教えるで 「FIREを目指したいけど、一体何から始めたらええんや?」 これは、自由を夢見る人が最 […]