「FIREするにはいくら必要なんや?」

これ、家族持ちで本気でFIREを目指す人が一番気になる質問やと思うわ。

結論から言うと、家族4人で無理なく暮らす場合、目安は1億円〜1億5千万円程度やと思う。

ただし、生活費やリスク許容度によって大きく変わるけどな。

俺は45歳で家族4人を抱え、MRとして高年収を活かしながら3億円でFIREを達成した。

今回は、俺が実際に使った目標金額の決め方と4%ルールを使った計算方法を、源泉徴収票のデータも交えながら包み隠さず公開するで。

この記事を読めば、「自分の場合、FIREに必要な金額がどれくらいか」が具体的にイメージできるはずや。

1. 4%ルールとは? 基本的な計算方法

FIREの目標金額を決める際に最もよく使われるのが4%ルールや。

4%ルールについてよく知らんっていう人は、こっちの記事でわかりやすく解説したから、よかったら読んでみてや。

4%ルールは、アメリカのトリニティ大学の教授らが発表した「Trinity Study」という研究が根拠になっとる。

簡単に言うと、S&P500や債券に投資した資産の4%を毎年取り崩しても、30年後も資産がゼロにならない可能性は95%以上というのが証明されてるんや。

つまり、必要資産額 = 年間生活費 × 25倍ということや。

例を出そうか。

- 年間生活費 400万円 → 必要資産 1億円

- 年間生活費 600万円 → 必要資産 1.5億円

4%ルールは過去100年以上の米国市場のデータに基づいた、かなり信頼性の高い「出口戦略」なんや。

2. 家族4人で考えるときのリアルな必要額シミュレーション

家族4人(子供2人)でFIREを目指す場合、単純に「4%ルール × 25倍」だけでは足りないと感じる場面がたくさんあるんちゃうかと思う。

なぜなら、子供の成長とともに教育費が確実に増え、医療費や介護費も将来的に上昇するリスクがあるって言うのが一番ある。

最近のインフレの影響も無視できんしな。

だから、独身者よりも余裕を持たせた資産額や生活費を考えなあかんと思う。

家族4人で無理なく暮らす場合の目安をケース別にするとこうや(4%ルールベース)。

- 月25万円生活(年300万円) → 必要資産約7,500万円 : かなり節約志向で、旅行や外食を控えめにしたミニマムな生活を想定。

- 月30万円生活(年360万円) → 必要資産約9,000万円 : 普通の家族生活を送りつつ、子供の習い事や年に1〜2回の国内旅行ができるレベル。

- 月35万円生活(年420万円) → 必要資産約1億500万円 : 少し余裕を持たせ、子供の私立進学も視野に入れた現実的なライン。

ただし、これは投資資産を売却するときの税金(20.315%)を考慮してないから、実際にはもっとシビアや。

だから俺の場合、当初は1億円やった目標を最終的に3億円にした。

子供2人の教育費が予想以上に膨らむ可能性、将来的な医療・介護費の上昇、インフレによる生活費の増加……これらをすべて考慮すると、4%ルール通りに1億円前後で計画するのはリスクが高いと感じた。

そして今、俺は4%ルールを「目安」として使いながら、実際の取り崩し率は3%前後に抑えるようにしてる。

暴落時に取り崩しを減らしたり、運用を続けたりできる余力を残しておきたかったんや。

いずれにしろ、4%ルールを知ったとき、「あ、ちゃんとFIREできる根拠があるんや」と初めて確信が持てた。

それまでの「なんとなく1億円」から、数字に裏付けのある目標に変わった瞬間やったな。

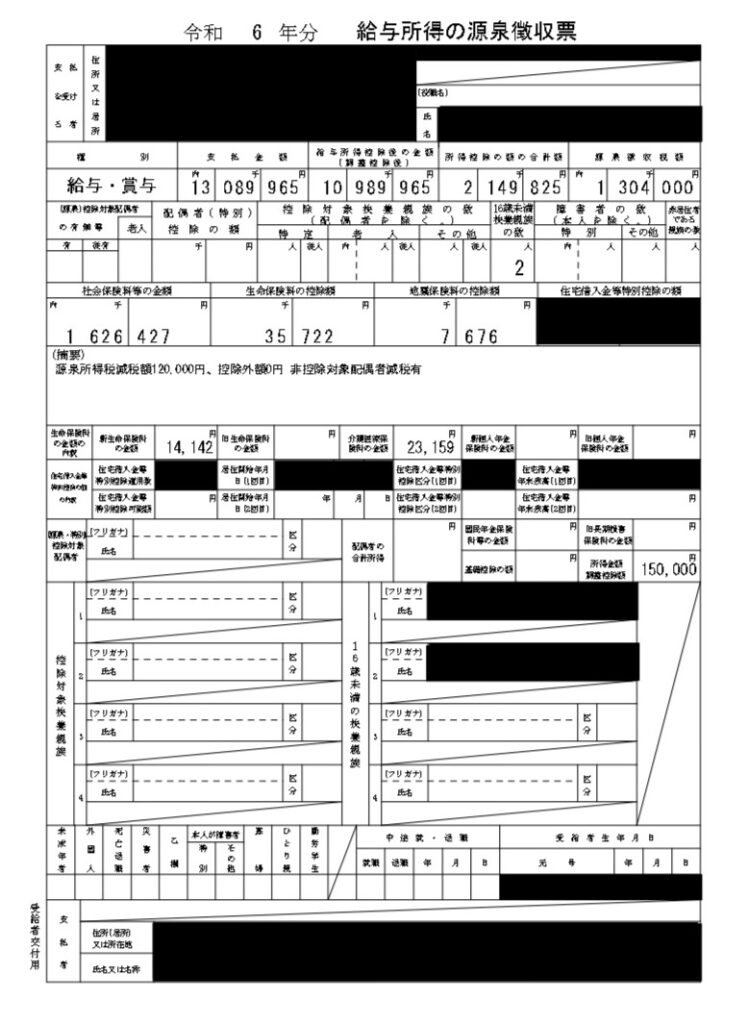

3. 俺の実際の計算過程(源泉徴収票公開)

俺のサラリーマンの時の最後の源泉徴収票はこれや。

また、年収のリアルな内訳は以下の通りや。

- 額面年収:約1,300〜1,400万円

- 手取り額:約1,000万円前後

- 隠れた実弾(源泉徴収票に載らない部分):年間約200万円相当 (営業日当、RSU、ESPPなど)

もちろん、源泉徴収されんかった分は、毎年税理士の先生にお願いして確定申告しとったよ。

節約をできるだけやって、投資に回せるお金を増やした結果、毎年数百万円を投資に振り向け、22年かけて3億円を達成することができたというわけや。

俺がやってる節約についてはこっちの記事で紹介してるで。

4. 注意点:家族4人特有の落とし穴

家族4人でFIREを計画するときに、特に注意してほしい点を挙げとくわ。

教育費は子供の年齢が上がるにつれて予想以上に膨らみやすい。

特に子供が高校・大学進学する年になると、出費は一気に増えることになる。

また、高齢化社会の日本では医療費や介護費が将来的に上昇するリスクも想定せなあかん。

さらに、日本はバブル崩壊後から40年間デフレが続いてきた。

その反動で今度は長い期間インフレになることが予想されてる。

4%ルール通りのカツカツの計画やと不安から解放されへんと思う。

俺はこれらのリスクを考慮して、「4%ルール+α」の考え方で運用することにしてる。

具体的には、以下のプラスαを設けた。

- 資産の取り崩し率を3%に減らし、株価下落時にはさらに減らすようにした。

- 証券担保ローンを活用し、持ち株を担保に借入を行い、米国長期債を購入しインカムゲインを強化。

- サラリーマン時代に不動産投資を実行。

暴落時に精神的にきつくなるのを避けるためにも、余裕を持った計画を立てることをおすすめするよ。

まとめ

最後に整理するとこういうことや。

まず自分の月の生活費を把握すること。

次に年間生活費 ÷ 0.04で必要資産額を計算する。

そして「ギリギリ生活できる額」やなくて「心にゆとりが持てる額」を目標にすること。

数字は人それぞれで、家族構成も、生活スタイルも、求めるゆとりの水準も違う。

でも4%ルールを知っておくだけで、目標が「なんとなく1億円」から「自分なりの根拠ある数字」に変わる。

それだけで、FIREへの道のりはぐっとリアルになるで。

Takのメイン証券会社

俺は新NISAでマネックス証券をメインに使ってる。

ツールが使いやすく、米国株の手数料も安いのが気に入ってるんや。

特に「銘柄スカウター」の分析ツールはめっちゃ優秀やで。

口座開設は完全に無料やから、興味がある人はササっと作っておくのがおすすめや。

気軽にコメントしてな!