「FIRE目指してるならiDeCoって必要なん?」

「新NISAとiDeCo、どっちを優先したらええんや?」

これ、FIREを考え始めた人がかなり悩むポイントやと思う。

特にiDeCoは節税メリットが強いから、

「とりあえず始めた方がいい」

みたいに言われがちや。

でも、ちょっと待ってほしい。

FIREを目指す人にとって、iDeCoは必ずしも最適解とは限らへん。

理由はシンプルや。

60歳まで資金がロックされるから。

FIREの本質って、

「自由に使える資産を作って、自由な人生を手に入れること」

やろ?

でもiDeCoは、その自由度を下げる可能性がある。

実際、俺は45歳で家族4人を抱えながら資産3億円でFIREしたけど、

iDeCoは使わんかった。

理由は、

FIRE資産としての優先順位が低い

と判断したからや。

もちろんiDeCoが悪い制度ってわけじゃない。

むしろ会社員として働いている間はかなり優秀な制度や。

でも、

FIRE目線で見ると話は変わる。

この記事では、

- FIREするならiDeCoは必要なのか?

- 新NISAとiDeCo、優先順位はどう考えるべきか?

- FIRE後にiDeCoはどうなるのか?

- 45歳・資産3億でFIREした俺が使わなかった理由

ここを実体験ベースでわかりやすく解説する。

結論だけ先に言う。

FIREを目指すなら、まず新NISA。

iDeCoはその後でええ。

順番を間違えると、

自由になるための資産が不自由になる。

これが一番避けたいことや。

そもそもNISAって何?利益に税金がかからない超お得な制度や

まず大前提として、知っておいてほしいことがある。

日本で株や投資信託を運用して利益が出た場合、通常は約20.315%の税金がかかる。

例えば100万円の利益が出たら、約20万円が税金で引かれて、手元に残るのは約80万円だけや。

これが普通の課税口座(特定口座や一般口座)で投資した場合やな。

NISA(ニーサ)は、この税金をゼロにできる制度なんや。

日本政府が「貯金で現金のまま貯め込まんと、もっと多くの人に投資をしてほしい」と考えて作った、投資家にとってめちゃくちゃお得な仕組みなんですよ。

なんで政府が投資をしてほしいんか?

それは、政府は日本経済を2%前後の緩やかなインフレにして健全な経済成長をさせたいからなんや。

日本の家計金融資産における現金・預金比率は約54%と、アメリカ(約13%)や欧州(約35%)と比べてもダントツに多い。

経済成長のためには、日本人の預金を欧米並みにして、金融市場に流し込みたいっていう意図がある。

あとは、単純にインフレ下では現金の価値は相対的に下がるから、国民の資産価値が下がることを心配してるということもあるやろ。

要するに、NISA口座の中で投資すれば、

- 売却益

- 配当金

- 分配金

これらがすべて非課税になるんや。

これが新NISAの最大の魅力の一つで、FIREを目指す人にとって非常に強力な味方になる。

「たかが20%だろ?めんどくさいからやめとくよ。」と思ったあんた。ちょっと考えてみ?

FIREを目指そうと思ったら、たとえば1億円の資産を作るとするやろ?

大まかな数字で計算するで。

S&P500やオルカンなんかで長期にコツコツと積み立てをして、最終的に元本の約3倍の利益になったとしようや。

そしたら、元本部分は3,300万円、利益部分は6,700万円くらいになるっていうことやな。

元本 3,300万円+利益 6,700万円=1億円

やった!大成功や。これでついにFIREや!と思うわな。

しかーし、この6,700万円の利益部分(キャピタルゲイン)の20%の税金は、なんと1,340万円や。

利益 6,700万円×20%=キャピタルゲイン税 1,340万円

1億円に到達しても、税金で1,340万円持っていかれたら、残りは8,660万円になってしまう。

これ、FIREできるかできんかの分かれ道になり得る話やろ?

長期で考えるとめちゃくちゃ大きな差になるから、NISAは絶対に活用すべきなんや。

そもそも、家族持ちでFIREするのにいくら必要かはこっちで書いてる。

新NISAの仕組みをわかりやすく解説|2024年からどう変わった?

新NISAって言葉は聞いたことあるけど、実際どんな仕組みなんだろう?

そんな風に思ってる人も多いんちゃうかな。

2024年1月から始まった新NISAは、旧NISA(つみたてNISA・一般NISA)のデメリットを大幅に改善した、かなり使いやすい制度になってるわ。

特にFIREを目指す人にとっては「これを使わない手はない」レベルで強力なのは、さっき計算したとおりやな。

新NISAの主なポイントは以下の3つやな。

1. 非課税期間が「無期限」になった

- 旧つみたてNISA:最大20年間

- 新NISA:無期限(一生非課税)

これが一番大きい変更点や。

FIREしてからの取り崩し期間も無期限になるから、「20年経ったら税金かかる…」という心配がなくなったのはめっちゃデカいよな。

2. 投資枠が大幅に拡大された

新NISAには2つの枠があるのはご存知のとおりや。

- つみたて投資枠・・・年間120万円まで(旧つみたてNISAの40万円から3倍に拡大)→ 主に低コストのインデックスファンド(S&P500やオルカンなど)に投資

- 成長投資枠・・・年間240万円まで → 個別株(TSLAなど)やETFも投資可能

合計で年間360万円まで非課税で投資できる。

さらに嬉しいのが、生涯投資枠が1,800万円と設定されたことやな (うち成長投資枠は1,200万円まで)。

これは1人あたりやから、奥さんと2人でやれば投資枠も2倍の年間720万円、生涯投資枠は3,600万円までになるわけや。

夫婦で協力してFIREを目指すのが大事やってわかったかな?

3. 売却したら枠が復活する(再利用可能)

これも大きな改善点です。

旧NISAでは一度投資した枠は売却しても戻ってこえへんかった。

しかし新NISAでは、売却した分だけ枠が復活するんや。

つまり、利益が出たら売却 → また新しい銘柄に投資、という柔軟な運用が可能になったで。

FIRE後の生活では、必要な時に少しずつ売却しながら生活費に充てることも想定しとるやろ。

その時に「売却した分、また再投資ができる」というメリットが生まれたわけや。

ちなみに、俺は2024年以降の新NISAで成長投資枠のみを使ってる。

今はFIREして労働収入がないから、積み立てはしてないんや。

でも、俺はリスク許容度が高いから、成長投資枠で今も米国株のTSLAには投資を継続してる。

iDeCo(イデコ)って何が違うん?NISAとの違いを徹底比較

iDeCoはNISAと似ているようで、全然違う制度なんや。

一言で言うと、「老後のための積立投資専用制度」やで。

毎月一定額を積み立てて、原則60歳以降に受け取る仕組み。

NISAと同じく運用益は非課税になるけど、さらに大きなメリットがある。

それは運用益だけじゃなく掛け金までが全額所得控除になること。

つまり、投資をしながら所得税と住民税を減らせるという節税効果がめちゃくちゃ強いんや。

ただし、デメリットもある。

それは、60歳まで絶対に引き出せないという厳しい制約があることやな。

それを考慮して、iDeCoは使うかどうかを考える必要があるな。

ちなみに、俺はiDeCoは使ってないよ。

なんでかって言うと、結局現役のうちに自分の目標額(俺の場合は3億円やった)を達成できるんやったら、老後の備えはそれで事足りるやろ?

60歳以降に使うお金に縛りつける必要はないかなって思ったわけや。

税制上のメリットは間違いなくあるから、自分のリスク許容度によって使うか使わんかを決めたらええよ。

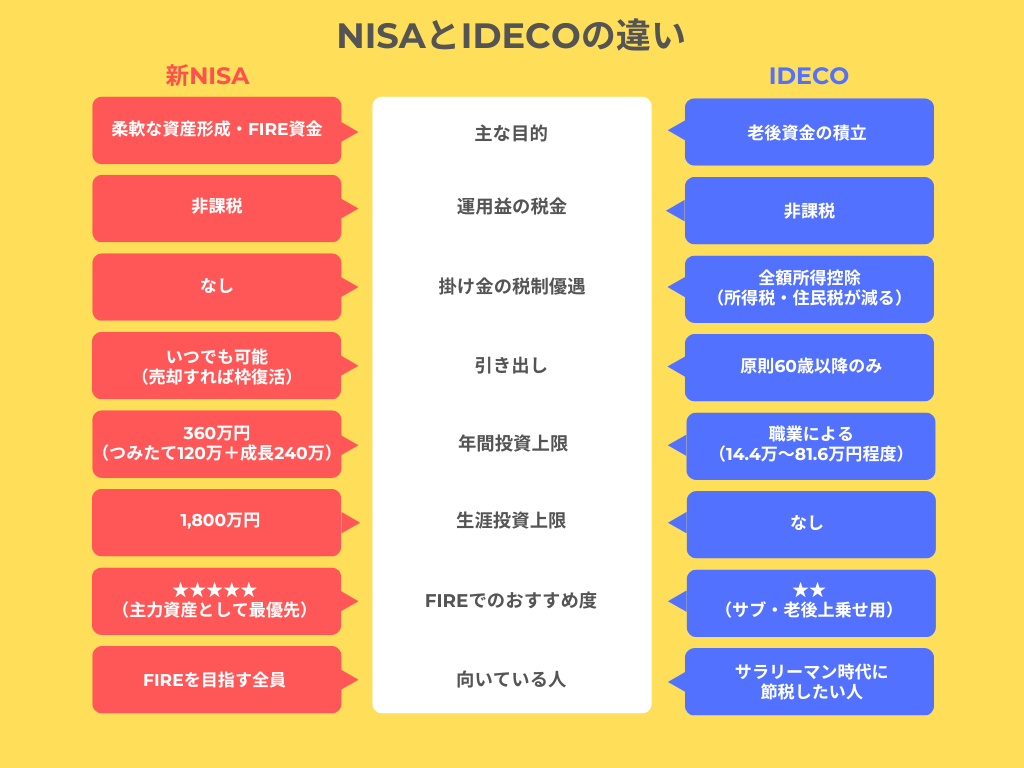

NISAとiDeCoの違いを超わかりやすく表で比較

ややこしい制度を一目でわかるように、Canvaで比較表を作ってみたで。

FIREを目指す視点でNISAとiDeCoをまとめてる表は他になかなかないやろ。

ぜひ参考にしてや。

この表を見れば一目瞭然やけど、やっぱりFIREを目指すなら新NISAが圧倒的に有利やな。

もし新NISAについてもっと詳しく知りたいんやったら、俺も読んでわかりやすかった本を紹介しとくわ。

眠れなくなるほど面白い 図解 新NISAの話: 新NISAのギモンを専門家がすべて解説!

FIRE後にiDeCoはどうなる?

FIREを目指してる人が見落としがちなんやけど、iDeCoには大きな落とし穴がある。

それは、

FIREした後のiDeCoは、思ったほどメリットがないことがある

ってことや。

「え?iDeCoって節税最強ちゃうん?」

って思うかもしれん。

たしかに現役サラリーマンにはめちゃくちゃ強い制度や。

でもFIRE後は話が変わる。

理由を整理するで。

① 所得控除のメリットがほぼ消える

iDeCo最大のメリットはこれや。

掛け金が全額所得控除になること。

例えば年収700万円の会社員なら、

年間24万円積み立てれば、その分課税所得が減る。

所得税・住民税を合わせると数万円〜10万円以上節税できることもある。

これは強い。

でもFIRE後はどうや?

労働収入がない。

所得がほぼない。

すると当然、

控除して減らす税金そのものがない。

つまりiDeCo最大の武器が弱くなる。

これがFIRE民とiDeCoの相性が微妙と言われる理由の一つや。

② 60歳まで資金拘束される

これが一番大きい。

iDeCoは原則60歳まで引き出せへん。

例えば45歳でFIREしたとする。

そこから15年間、

その資金は触れない。

これはかなり大きい制約や。

FIREって自由を得るための行動やろ?

でも資産の一部がロックされる。

自由度が下がる。

ここが矛盾するんや。

③ FIRE生活は「柔軟性」が重要

FIRE後って想定外が起こる。

例えば:

- 子どもの教育費

- 親の介護

- 住宅トラブル

- 病気

- 相場暴落

こういう時、

新NISAなら売却して対応できる。

でもiDeCoは無理。

触れへん。

これは心理的にも大きい。

使える資産が多いことは安心感につながる。

じゃあiDeCoは完全に不要なん?

それは違う。

こんな人には向いてる。

- FIREまで10年以上ある

- 年収が高い

- 節税メリットが大きい

- 老後資金を別管理したい

こういう人なら十分アリや。

特に高所得者は恩恵が大きい。

俺の結論はシンプルや。

FIREを目指すなら、まず新NISA。

iDeCoはその後や。

優先順位を間違えると、

自由になるための資金が不自由になる。

これ、本末転倒やからな。

FIREを目指すならNISAは絶対に使うべきや

俺の考えはシンプルや。

NISAは使わない理由がほぼない。

日本政府が「この枠内での投資益は税金を取りません」と言ってるんやから、活用しない手はないんや。

特に上で計算したように、長期で運用すればするほど非課税の恩恵はどんどん大きくなる。

さっきの1億円の例でも、税金1,340万円の差が出るんやからな。

4%ルールでFIREするなら必須や。

4%ルールについてはこっちで詳しく解説してるで。

基本的な使い方としては、

- まず成長投資枠(年間240万円)を優先

- 余力があるならつみたて投資枠も併用

- さらに余裕資金があって、かつ将来に保険もかけとくならiCeCoも併用

これが俺のオススメや。

口座開設は完全に無料やから、興味がある人はササっと作っておくのがおすすめや。

マネックス証券

俺が毎月積立をしない理由

ただ、俺自身はさっきコメントしたように毎月コツコツ積み立てる積立型の投資はやってへん。

理由はシンプルで、俺が「チャンスが来たところで大きくいきたい」という、リスク許容型の性格やからや。

コロナショックのような暴落が来たとき、毎月3万円ずつ積み立てるより、一気に大きく買い向かう方が俺の性格に合ってる。

ただ、これは俺のタイプと性格の話や。

暴落のタイミングで待ち続けることがストレスになる人、毎月自動で積み立てた方が続けられる人は、積立投資の方が向いてるやろな。

長〜く積み立てをすれば、ほぼ確実に平均的な価格で買うことができるんやから、ヘタに高値づかみするくらいなら積み立てるのがええ。

結局、投資で一番大事なのは「続けること」やから。

自分の性格に合った方法を選ぶことが大切やと思うわ。

iDeCoはFIREを目指す人には注意が必要

繰り返しになるけど、iDeCoの最大のネックは「60歳まで引き出せない」という点や。

40代でFIREした場合、60歳まで20年近く資金がロックされてしまう。

これはかなり痛い制約や。

特に家族4人で生活していく場合、柔軟に使えるお金が減るのは大きなリスクになるわな。

俺の結論としては、

- iDeCoは老後資金の上乗せとして使うのはアリ

- ただしFIREの主力資産には向かない

サラリーマン時代に所得控除のメリットを活かして、少額(月1万円など)を積み立てておく程度が現実的やと思う。

まとめ

NISAとiDeCoの使い方をまとめると、こうなる。

- 新NISA:FIREを目指す全員が最優先で使うべき制度。成長投資枠をメインに、余力があればつみたて投資枠も。積立か一括かは自分の性格に合わせてOK。

- iDeCo:サラリーマンのうちに節税メリットを享受しながら少額で始めるのはよし。ただし、FIREの主力にはせず、万が一FIRE失敗時の保険として考える。

まずはNISA口座を開設して、今日から一歩を踏み出すことが何より大事やで。

おすすめ証券会社

マネックス証券は主に以下の点で俺が気に入ってる証券会社や。

銘柄分析ツールの優秀さ

マネックスの「銘柄スカウター」は投資家の間でも評価がめちゃくちゃ高い。

最近、米国株のツールも一新されてめちゃくちゃ使いやすくなった。

米国株の手数料が安い

米国株の取り扱い銘柄数が多いし、手数料が安い。

米国株メインの人にはマネックス証券の方が使い勝手がええ場合が多い。

クレカ積立の還元率

マネックスカードでの投信積立は還元率が高い(最大1.1%)。

口座開設は完全に無料やから、今のうちにササっとアカウント作っときや。

マネックス証券

気軽にコメントしてな!

コメント一覧 (3件)

[…] 新NISAとiDeCoどっち優先?家族4人3億円FIREした俺の本音結論 「結局、新NISAとiDeCo、どっちを優先すればええんや?」 […]

[…] あわせて読みたい 新NISAとiDeCoどっちが正解?知らずに始めると損する選び方【FIRE実体験】 「結局、新NISAとiDeCo、どっちを優先すればええんや?」 「iDeCoって60歳まで引き出せへん […]

[…] あわせて読みたい FIREするならiDeCoはいらない?新NISAを優先すべき理由を3億円FIRE達成者が解説 「FIRE目指してるならiDeCoって必要なん?」 「新NISAとiDeCo、どっちを優先したらええん […]