「一生、お金のために働き続けるのか?」

45歳でFIREを達成した俺が、22年間のサラリーマン生活の中で常に自問自答してきた問いや。

その答えを教えてくれたのが、世界的なベストセラー『金持ち父さん 貧乏父さん』やった。

もしあんたが本気で「自由」を手にしたいなら、この本を読まずに投資を始めるのは、地図を持たずに砂漠へ飛び込むのと同じや。

今回は、俺の人生を激変させたこの本の「急所」を、FIRE達成者の視点で深掘りするわ。

まだ読んでへん奴は、ここから手に入れて最短で脳を書き換えてくれ。

改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 (単行本)

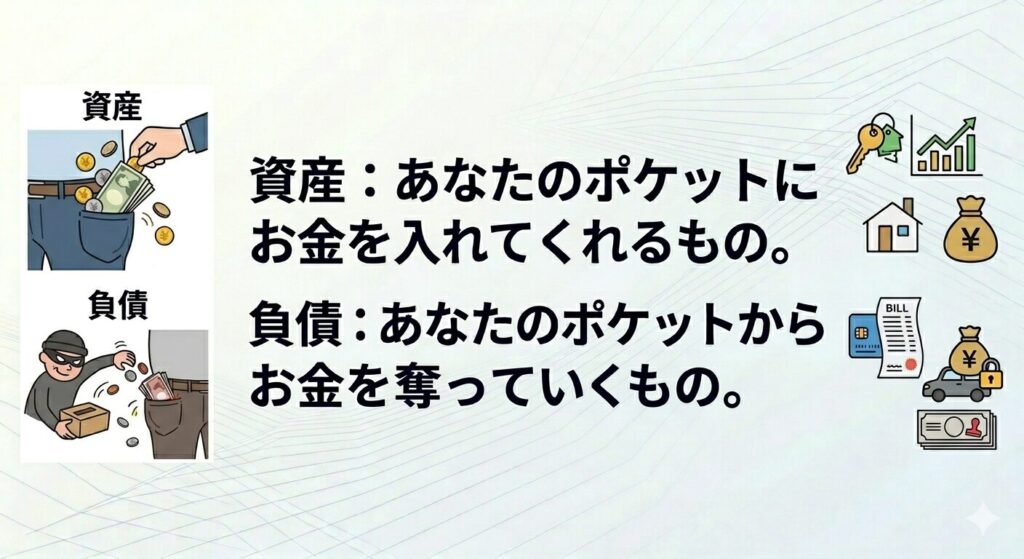

1. 最大の衝撃:「資産」と「負債」の本当の定義

多くの人が、マイホームや自家用車を「資産」やと思っとる。

でも、金持ち父さんの定義は残酷なほどシンプルや。

この定義に照らせば、住宅ローンや車の維持費は、紛れもない「負債」や。

サラリーマン時代、周りが高級車を転がす中で、俺が投資に資金を全振りできたのは、この定義が脳に刻まれていたからや。

ただし、見方を変えれば、マイホームや車を「資産」に変える戦略も今の時代ならあり得る。

- マイホーム: 都心の一等地に購入する

- 自家用車:リセールバリューがバグってる車種のみ選択する

日本でも都心を中心に土地の値段は上がってる。

都会のど真ん中であればあるほど上昇率も高い。

せやから、そこに住居を構えるのであれば、将来的な値上がりが期待できてマイホームが一気に負債から資産に変わる。

ただ、その分価格が高いからローンの支払いに耐えられるかどうかがポイントやな。

自家用車も同じ理屈で、数年で乗り換えれば売却価格が購入価格とほとんど変わらない、場合によってはちょっと高くなるモデルが存在する。

例えば2026年4月現在、トヨタのランドクルーザー70の5年後のリセールバリューは104%や。

新車で買って5年乗っても値上がりしとる。

種類は多くないけど、特にトヨタ車は海外で人気やからこういう車種が存在しとる。

こんな感じで、出口戦略まで考えたマイホームと自家用車の選択がFIREに寄与するかもな。

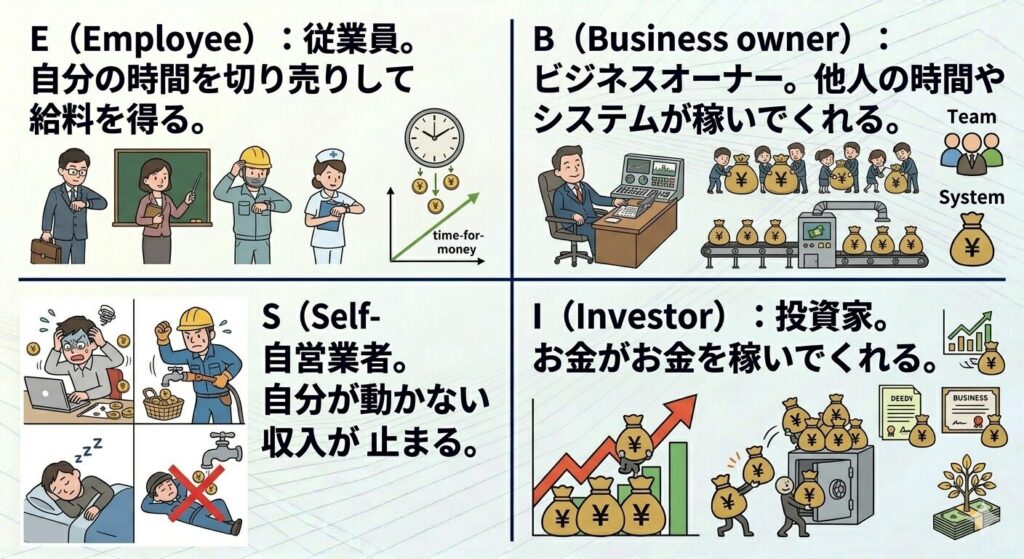

2. 自由への地図:「ESBIクワドラント」を理解せよ

この本で最も重要なのが、収入の得方を4つに分類した「クワドラント」の概念や。

- E(Employee): 従業員。自分の時間を切り売りして給料を得る。

- S(Self-employed): 自営業者。自分が動かないと収入が止まる。

- B(Business owner): ビジネスオーナー。他人の時間やシステムが稼いでくれる。

- I(Investor): 投資家。お金がお金を稼いでくれる。

サラリーマン(E)としてどれだけ優秀でも、その場所にとどまっている限り、本当の自由はない。

俺たちは、EやSから抜け出し、BやIの住人にならなあかん。

FIRE生活は、まさにこの「I」のクワドラントを確立した結果なんや。

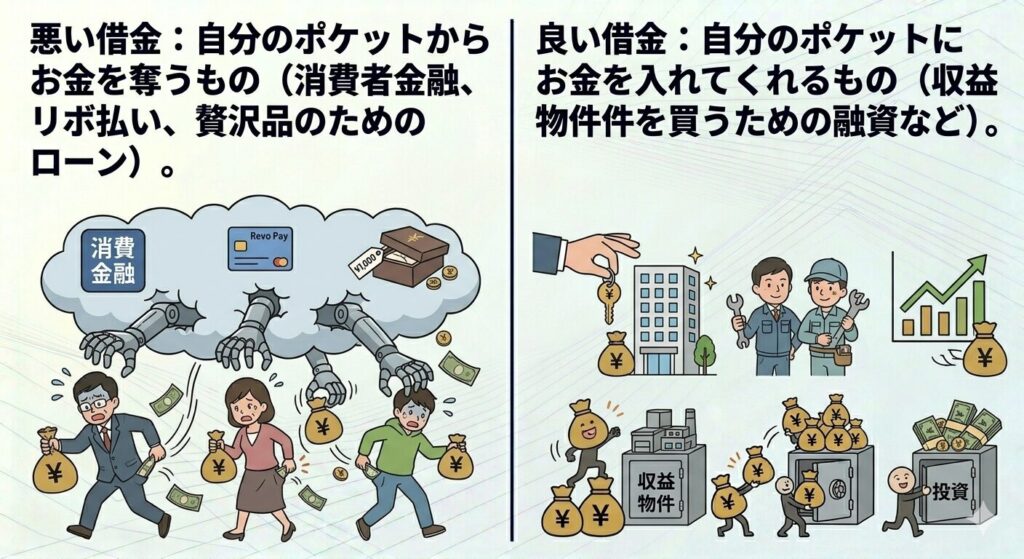

3. 「良い借金」と「悪い借金」の境界線

ここが一番、日本人がアレルギーを起こすポイントや。

金持ち父さんは、「借金は悪いもの」という常識を真っ向から否定しとる。

他人の金(OPM: Other People’s Money)を使って、自分の資産を加速させる。

このレバレッジの概念を知っているかどうかが、凡人が「億」を超えるための分岐点になる。

借金の代表例が不動産投資や。

ちょっと前までは不動産投資というと「怖い」「騙される」というイメージが強かった。

日本は1989年のバブル崩壊があって、その時はキャピタルゲインを狙って不動産を転がしてた人たちが大変な目にあったから、親世代からいまだにその時の話を聞かされる。

けど、もう10年以上日本の都心部の地価は上がり続けてるし、中でも東京や大阪、京都、名古屋、福岡なんかは顕著や。

日本は世界的にみても魅力的な国やし、それでいて2026年4月の時点では、円安の影響もあっていまだに土地の値段は他国の都市と比べてもそこまで高くない。

もちろん、今後どうなるかは誰にもわからんけど、俺は投資の選択肢としてありやと思ってる。

4. ラットレースから抜け出す唯一の方法

給料が上がれば、生活水準も上がり、支出も増える。

この無限ループを、金持ち父さんは「ラットレース」と呼んだ。

そこから抜け出す唯一の方法は、自分の「支出」を抑え、その差額で「資産」を買い続けること。

そして、資産から生まれるキャッシュフローが、生活費を上回った瞬間。

それが、FIRE(経済的自立)という名のゴールテープを切る時や。

5. 知識こそが、最強の「資産」になる

「お金がないから投資できない」と言う人がいる。

でも、金持ち父さんは「まず自分の頭に投資せよ」と説いとる。

会計学、投資学、市場の理解、そして法律。

これらを知っているかいないかで、生涯で失うお金の額は数億円単位で変わる。

学問というほど小難しいことを覚える必要はない。

ただお金のことは学校では教えてくれへん。

だから、どう貯めてどこにどれだけ使えば経済的に自由になれるのかということについては、自分で勉強するしかないんや。

幸い、今はインターネットもあるしSNSもあるし、AIまである。

俺らの若い頃よりはるかに素早く簡単に知識を得られるようになった。

「金持ち父さん・貧乏父さん」は世界的にベストセラーになった本や。

俺も2009年にこの本を読んで衝撃を受けた。

インターネットやSNSで情報収集する前にこの本1冊読むだけで、読む前とは別人になったと感じるほどお金の知識がつくで。

ネットの断片的な情報より、まずはこの1冊。俺の人生を変えた一撃や。

改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 (単行本)

6. まとめ:読んだ瞬間、あんたの「第2の人生」が始まる

この本を読み終えた時、昨日までの世界が違って見えるはずや。

「いつかFIREしたい」という願望が、「いつまでにFIREする」という覚悟に変わる。

もし、まだこの本を手に取っていないのなら、今すぐ読むことを強く勧める。

数百円、数千円の本代を惜しんで、一生「お金のための労働」を続けるリスク。

あんたなら、どっちを選ぶ?

ほな、今日はこのへんで。

改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 (単行本)

おすすめ証券会社

マネックス証券は主に以下の点で俺が気に入ってる証券会社や。

銘柄分析ツールの優秀さ

マネックスの「銘柄スカウター」は投資家の間でも評価がめちゃくちゃ高い。

最近、米国株のツールも一新されてめちゃくちゃ使いやすくなった。

米国株の手数料が安い

米国株の取り扱い銘柄数が多いし、手数料が安い。

米国株メインの人にはマネックス証券の方が使い勝手がええ場合が多い。

クレカ積立の還元率

マネックスカードでの投信積立は還元率が高い(最大1.1%)。

口座開設は完全に無料やから、今のうちにササっとアカウント作っときや。

マネックス証券

気軽にコメントしてな!